Válságban részvényt?

Válságban részvényt?

Gyakran hallható, hogy az elmúlt évtizedek legnagyobb válságát éljük. Megijeszt bennünket, hiszen a válság sajnos sosem jelent jót. A rendszerváltás óta csak egy nagy válság volt, ami az egész világra kiterjedt (a távol keleti és orosz pénzügyi válság csak a fejlődő világban jelentkezett), az ezredfordulót követő ún. „dot.com" lufi kipukkadása.

Gyakran hallható, hogy az elmúlt évtizedek legnagyobb válságát éljük. Megijeszt bennünket, hiszen a válság sajnos sosem jelent jót. A rendszerváltás óta csak egy nagy válság volt, ami az egész világra kiterjedt (a távol keleti és orosz pénzügyi válság csak a fejlődő világban jelentkezett), az ezredfordulót követő ún. „dot.com" lufi kipukkadása.

Akkor elsősorban az internetszektorba vetett féktelen hitet törte meg a válság. Most azonban, a mezőgazdaságtól, az ingatlanokon, nyersanyagokon keresztül, a legkülönfélébb ipari szektorokig minden érintett. Tehát azt, hogy milyen is egy hosszú hónapokig tartó rossz gazdasági környezet, csak most tapasztaljuk.

A nemzetközi válságot tetézi a régióban az egyik legrosszabb, magyar gazdasági helyzet. Sokan államcsődről beszélnek. Mi azt gondoljuk, hogy az államcsődnek (vajon mit is jelent ez a szó?!) a valószínűsége nagyon kicsi. Az ország tartalékai kellően elegendőek ahhoz, hogy egy-másfél évig a hitelek visszafizetése megoldott legyen.

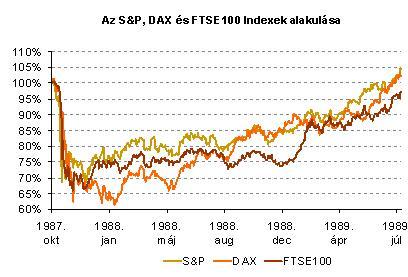

Visszatérve a nemzetközi válságra, amitől mi sem tudjuk függetleníteni magunkat: e sorok írásakor a fejlett nyugati világ részvénybefektetői 1996-os (!), tizenkét éve látott szinten vannak.

Ebben a helyzetben sokan felteszik a kérdést, szabad-e, érdemes-e folytatni, vagy inkább menekítsem a pénzem más devizába (euróba, dollárba) és csökkentsem a részvények és egyéb kockázatos papírok arányát?

A legfontosabb kérdés mégis az időtáv. Annak, akinek van legalább öt-tíz éve, nem javasoljuk, hogy a részvénybefektetéseit felszámolja. Sőt halkan, bármily furcsán hangzik, a részvények vásárlását tartjuk jobb megoldásnak.

Még egyszer: a legfontosabb az időtáv. Ha a megtakarításaink, befektetéseink hosszú időre szólnak, akkor a kockázatvállalásnak van eredménye.

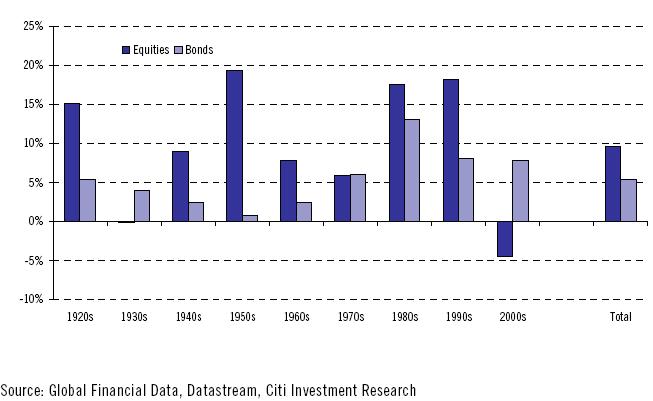

Hogy ez mennyire így van, azt az is alátámasztja, hogy a brit és amerikai részvénypiacon, mindössze két kivétellel, minden tízéves periódusban a részvénybefektetések minden más befektetésnél jobb eredménnyel jártak. A kivétel az 1930-as nagy gazdasági válság volt, illetve a 1970-es évek, amikor a részvény és kötvényhozamok fej-fej mellett voltak.

Pedig recessziós időszak sokkal több volt.

Az említett hosszú távú vizsgálódásnak van még egy következtetése. A válságokat követő években a részvények által elért teljesítmény kétszámjegyű átlagos hozamokat eredményezett. Ez annak a következménye, hogy a válságokban a befektetők részben szabadulni akarnak (félelemből) a részvényeiktől, sokan kénytelenek eladni őket (mert hitelből vásárolták) és emiatt az árak sokkal jobban esnek, mint amit a vállalatok értéke indokolna.

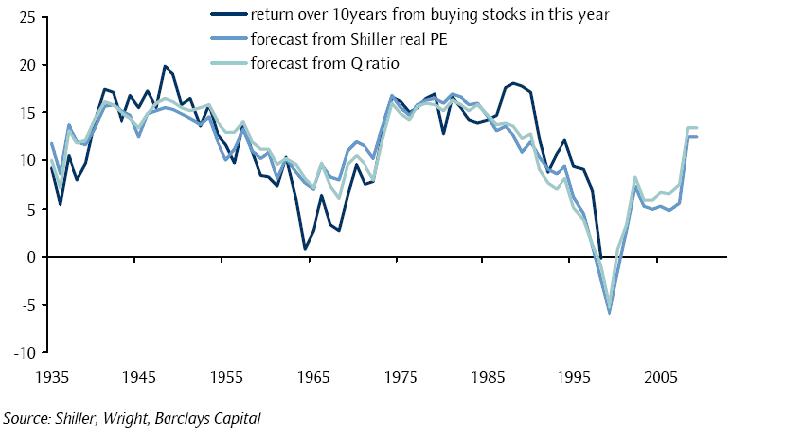

A következő ábra arra hívja fel a figyelmet, hogy amennyiben a múltbeli összes válságot, recessziós időszakot figyelembe vesszük, és azt feltételezzük, hogy ebből a helyzetből is kikerülnek a vállalatok a múltbeliekhez hasonlóan, akkor ebből következően az előttünk álló tíz évben a részvényektől elvárható befektetés évi átlagban 10 százalék fölötti hozamot kellene, hogy eredményezzen (ennyire olcsók a részvények?).

A félelem nagy úr. Olyannyira nagy, hogy még a tradicionálisan sok részvény fölött rendelkező angolszászok is tömegesen adták el részvényeiket a válságokban. Most is ez történik. A hosszú távú nyertesek pedig mindig azok voltak, akik „maradtak".

Nem gondoljuk azt, hogy a mostani árszinteken vásárolt részvényeken „azonnal és könnyen lehet keresni", az azonban szilárd meggyőződésünk, hogy az egyre olcsóbban vásárolt részvények nagyon-nagyon jó befektetések.

Ehhez azonban arra is szükség lenne, hogy ne negyedévente, vagy évente mondjunk ítéletet a részvénybefektetéseink fölött, hanem lehetőség szerint három, ötévente, vagy tízévente. Tudom, hogy ezt a legnehezebb megtenni. Előretekintve ez az időtáv nagyon hosszú, csak visszatekintve mondjuk, hogy hamar elrepült...

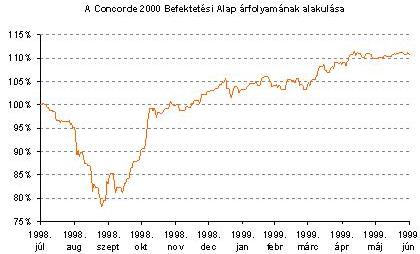

Példaként álljon itt a Concorde 2000 Befektetési Alap portfóliója:

Ha megvizsgáljuk, hogy a válságokban vásárolt részvények mennyi idő alatt fordulnak termőre ezekhez korántsem kellett tíz év (itt azt feltételeztük, hogy az esésben végig és egyenletesen vásároltuk volna):

Tudom, hogy nagyon eretnek gondolatnak hangzik mindez egy válság kellős közepén, amikor ezrek veszítik el munkahelyüket, kilátástalanság övezi a közeljövőt, a bizonytalanság nagyobb, mint valaha, s mi a részvénybefektetések mellett érvelünk. Pedig higgyék el, nem önigazolás ez a ![]() részéről, hanem racionalitás.

részéről, hanem racionalitás.